摘要:最新车险费率调整系数是根据多种因素进行精细化调整,以更准确地反映车辆风险。调整系数涵盖了车辆型号、使用性质、安全配置、车主驾驶经验及违章记录等因素。此次费率调整旨在更公平地分配保费,同时鼓励驾驶员安全驾驶。详细解读车险费率调整系数,有助于消费者更明智地选择保险方案。

本文目录导读:

背景介绍

随着汽车保有量的不断增加,车险市场竞争日益激烈,为了更精确地评估风险,保险公司不断调整车险费率,最新车险费率调整系数已经正式实施,本文将详细解析这一调整系数背后的原因、具体数据以及带来的影响。

车险费率调整系数概述

车险费率调整系数是保险公司根据多种因素,如车辆型号、使用性质、投保人年龄、驾驶记录、地理位置等,对车险费率进行的精细化调整,这一调整旨在更准确地反映车辆风险,实现保费与风险的对等。

最新车险费率调整系数的数据来源与具体数值

最新车险费率调整系数主要基于以下几个方面进行测算:

1、车辆型号与价格:不同车型的安全性能、维修成本等存在差异,直接影响保费,某保险公司根据车型A的安全性能评估,将其费率调整系数为0.9,意味着该车型保费相对较低。

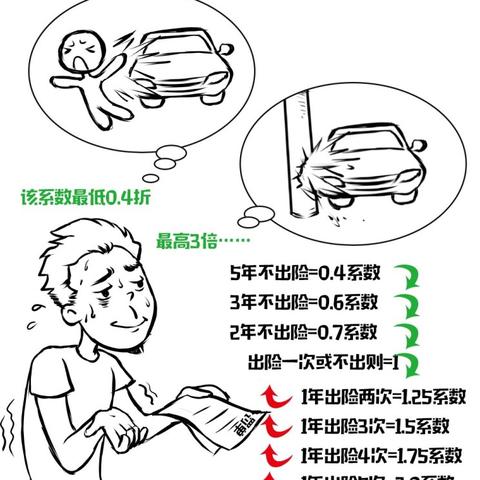

2、车主年龄与驾驶记录:年轻驾驶员风险相对较高,因此费率调整系数可能较高,对于年龄在25岁以下的驾驶员,费率调整系数为1.2,而对于无不良驾驶记录的驾驶员,费率可能享受优惠,如连续3年无事故记录的驾驶员,费率调整系数为0.8。

3、地理位置:不同地区的交通状况、气候条件等存在差异,影响车辆风险,某地区因自然灾害频发,车险费率调整系数可能为1.1。

4、其他因素:如车辆使用性质、车辆年限、是否安装防盗装置等也会影响费率调整系数,具体数值根据保险公司的精算模型进行测算。

最新车险费率调整系数的影响分析

1、对消费者的影响:最新车险费率调整系数使得保费更加个性化,体现了风险与保费的对等关系,对于安全驾驶、遵守交通规则的消费者来说,可以享受较低的保费;而对于风险较高的因素,如年轻驾驶员或地理位置等因素,保费可能有所增加。

2、对保险公司的影响:通过精细化调整费率,保险公司可以更准确地评估风险,实现保费收入的合理分配,这也要求保险公司不断提高风险管理能力,提高服务质量。

3、对车险市场的影响:最新车险费率调整系数将促进车险市场的竞争更加公平合理,保险公司需要不断提高风险管理水平和服务质量以吸引消费者,这也将推动行业内的数据共享和标准化建设。

案例分析

以某车主为例,其驾驶一辆价值较高的新车,且为年轻驾驶员,所在地区交通状况较为复杂,根据最新车险费率调整系数,该车主的保费可能较高,如果该车主能够保持良好的驾驶记录,随着时间的推移,费率调整系数将逐渐降低,保费也会相应减少。

最新车险费率调整系数是保险公司根据多种因素进行精细化风险管理的重要举措,这一调整使得保费更加个性化,体现了风险与保费的对等关系,消费者应关注自身风险因素,养成良好的驾驶习惯,以降低保费支出,保险公司应不断提高风险管理能力,提高服务质量,以应对市场竞争。

转载请注明来自深圳巨美光电科技有限公司,本文标题:《最新车险费率调整系数解析》

还没有评论,来说两句吧...